+10

+10

От чего зависит судьба казахстанских банков — экономисты

Что происходит с банковской системой Казахстана.

Недавний отзыв лицензии у «Тенгри Банка» стал очередным поводом задуматься, что происходит с казахстанской банковской системой и что ждет ее в будущем, сообщает CA Monitor.

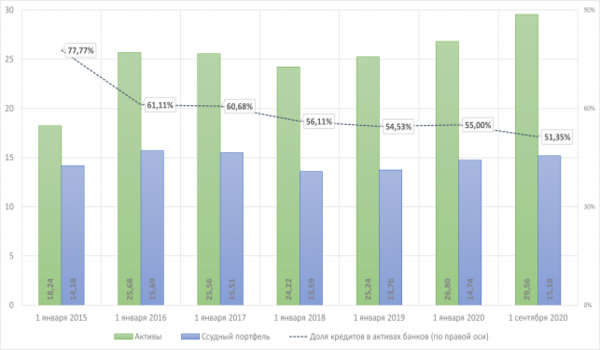

За период с 2015 по 2019 год банковские активы выросли с 18,24 до 26,8 триллиона тенге. Важнейший фактор, влияющий на динамику банковских активов, — переоценка вследствие колебаний национальной валюты. Так, наиболее выраженным рост банковских активов был во второй половине 2015 года, когда курс доллара «скакнул» вверх после перехода к режиму плавающего валютного курса.

Однако колебания курса не единственный фактор, определяющий динамику совокупных банковских активов. Наблюдается определенная зависимость между размерами государственных вливаний в экономику и изменением банковских активов. К примеру, рост расходов за счет средств Национального фонда в 2019-2020 гг. привел к ощутимому росту размера активов казахстанского банковского сектора.

В то же время в течение последних лет наблюдалась выраженная тенденция, связанная со снижением удельного веса кредитов в банковских активах. Если в начале 2015 года этот показатель составлял около 78%, то к 1 сентября текущего года он снизился почти до 50%. Таким образом, банки явно не стремятся использовать свои ресурсы для финансирования экономики.

Что примечательно, в последние годы кредитная активность банков во многом дестимулировалась монетарными властями. На фоне нестабильного тенге Национальный банк наращивал объемы выпуска нот и иных инструментов для привлечения ликвидности и параллельно держал базовую ставку и доходность нот на очень высоком уровне. В этой ситуации банкам выгодно вкладывать свои средства в инструменты Национального банка в ущерб кредитованию и вложению средств на финансовом рынке. Сальдо Национального банка по так называемым операциям постоянного доступа в течение многих лет отрицательное и составляет, по последним опубликованным данным, примерно минус 4,2 триллиона тенге. Кроме того, значительные суммы средств казахстанские банки держат на тенговых и валютных корреспондентских счетах в Национальном банке.

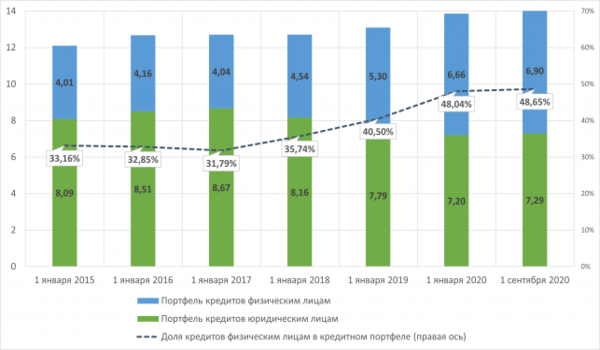

Снижение кредитной активности банков сочеталось с изменением их кредитных предпочтений. Так, в 2017-2019 гг. портфель кредитов физическим лицам вырос с 4,04 до 6,66 триллиона тенге, а портфель займов юридическим лицам, наоборот, снизился с 8,67 до 7,20 триллиона тенге. Доля кредитов «физикам» в совокупном кредитном портфеле выросла за этот период с 31,8% до 48%. Что примечательно, некоторый рост портфеля кредитов физическим лицам наблюдался даже по итогам 8 месяцев текущего года на фоне карантинных мероприятий.

Казахстанский банковский сектор ушел с головой в более доходное и более рискованное потребительское кредитование, сокращая объемы выдачи кредитных ресурсов реальному сектору экономики. Повсеместное распространение получили всевозможные «беспроцентные» кредиты и рассрочки для покупки самых разнообразных товаров. Растет кредитная нагрузка на население, что чревато кризисом неплатежей в условиях сложившей неблагоприятной макроэкономической конъюнктуры.

Казахстанцы берут кредиты на покупку автомобилей, бытовой техники и тому подобного. Даже если эти товары казахстанского производства, доля местного содержания в них не особенно велика. Таким образом, оборотная сторона роста потребительского кредитования — стимулирование импорта и, как следствие, давление на платежный баланс и курс тенге.

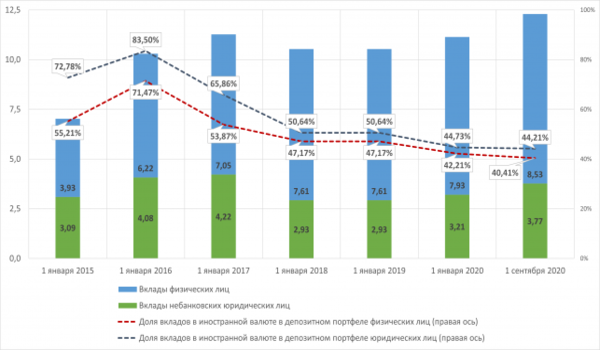

Еще одной тенденцией последних лет стало изменение депозитной базы, в структуре которой удельный вес депозитов физических лиц превысил на начало текущего года 70% (на начало 2015 года он составлял примерно 56%). В абсолютном выражении депозиты физических лиц выросли с 3,93 триллиона тенге в начале 2015 года до 8,53 триллиона тенге по состоянию на 1 августа текущего года. Рост вкладов физических лиц происходил преимущественно за счет роста тенговых вкладов, доля которых в депозитном портфеле в настоящее время превышает 55%, в то время как в конце 2015 года она составляла лишь 16,5%.

Рост депозитов физических лиц был обусловлен в первую очередь тем, что в казахстанских реалиях банковские депозиты являются для населения фактически безальтернативным инструментом вложения средств. Изменение валютной структуры вкладов происходило во многом за счет снижения Казахстанским фондом гарантирования депозитов, который является «дочкой» Национального банка, предельных ставок по депозитам в иностранной валюте, которые в настоящее время составляют всего 1%.

Средневзвешенная ставка по вновь привлекаемым депозитам физических лиц в иностранной валюте и тенге находится сейчас на уровне менее 6%. Средневзвешенная ставка по вкладам юридических лиц еще ниже (менее 5%) в силу сложившейся практики размещения в них средств субъектами квазигосударственного сектора по заниженным ставкам. Таким образом, среднее вознаграждение по депозитам существенно ниже базовой ставки и доходности выпускаемых Национальным банком нот. Иными словами, казахстанские банки могут получать безрисковый доход, так сказать, из воздуха — за счет размещения привлеченных от населения средств в инструменты Национального банка.

Таким образом, с некоторых пор банковский бизнес в Казахстане стал приобретать черты искусственной конструкции, которая во многом держится на плаву за счет политики монетарных властей. Конечно, создание дисбаланса на депозитном рынке и огромные объемы привлечения Национальным банком ликвидности по завышенным ставкам можно в какой-то степени оправдать необходимостью снизить давление на курс тенге. Однако подобные «оправдания» наводят на мысли, что со свободным плаванием тенге и режимом инфляционного таргетирования в Казахстане далеко не все в порядке.

Эта «конструкция», по большому счету, способна лишь поддерживать банковскую систему на плаву. В настоящее время у казахстанских банков отсутствует возможность привлекать большие объемы ресурсов для покрытия ошибок и злоупотреблений менеджмента и акционеров, как это было пять–десять лет назад. А регулятор стал относиться к банкам так снисходительно, как это было раньше. Итогом этого стал отзыв лицензий у ряда казахстанских банков в 2017-2018 годы, включая «Казинвестбанк», «Дельта банк» и несколько других. В то же время проблемы упраздненных банков носили явно многолетний хронический характер, и было не совсем понятно, почему регулятор долго затягивал с отзывом их лицензий.

Недавний отзыв лицензии у «Тенгри банка» показал, что процесс трансформации казахстанской системы, сочетающийся с уходом слабых игроков с рынка, еще не завершен. Стоит отметить, что свыше 40% акций «Тенгри банка» принадлежало Punjab National Bank — одному из крупнейших индийских банков с размером активов свыше 120 миллиардов долларов. Зарубежный акционер имел все возможности поддержать небольшой казахстанский банк, однако не стал этого делать и допустил банкротство. По-видимому, индийский банк принял осознанное решение не поддерживать «Тенгри банк», крупнейшим акционером которого он является, и уйти с казахстанского рынка, зафиксировав убытки.

В целом же судьба проблемных банков зависит в первую очередь от позиции акционеров. Очень похоже, что владельцы ликвидированных казахстанских банков в силу каких-то причин или мотивов не прилагали должных усилий для их спасения.

Однако имели место и противоположные случаи. Например, в 2014-2015 годах с довольно серьезными проблемами столкнулся «Банк ЦентрКредит»: уровень просроченной задолженности по выданным банком кредитам серьезно превысил среднее значение по рынку, а сам банк вынужден был привлечь в феврале 2014 году тридцатимиллиардный заем у Национального банка, который был пролонгирован в следующем году. В 2015 году банк вынужден был взять еще один кредит у Национального банка в размере 80 миллиардов тенге. Однако акционеры банка были заинтересованы в его дальнейшей работе и предприняли целый ряд кардинальных действий, включая смену его руководства, а в 2019-2020 годах они провели существенную докапитализацию банка.

Стоит отметить, что в 2015 году банк демонстрировал далеко не лучшие показатели качества активов: доля займов с просрочкой платежей составила в конце года 24,84% при среднем значении по всей банковской системе 13,61%. За несколько лет ситуация с качеством кредитного портфеля существенно поменялась в лучшую сторону: доля займов с просрочкой платежей по состоянию на 1 сентября текущего года составила 10,68% против среднего по системе 13,01%.

За тот же период собственный капитал банка увеличился с 88,96 до 125,56 миллиарда тенге, а активы выросли с 1,44 до 1,71 триллиона тенге. Таким образом, итогом энергичных действий акционеров и нового руководства банка стало то, что в настоящее время он демонстрирует стабильные результаты, а качество его активов в целом лучше, чем в среднем по банковской системе.

Другим примером в данном случае может служить банк «RBK», у которого серьезные проблемы с ликвидностью и качеством активов проявились в 2017 году. Акционеры оперативно отреагировали на возникшие у банка проблемы и докапитализировали его в общей сложности на 160 миллиардов тенге. Кроме того, банк стал участником программы Национального банка по повышению устойчивости финансового сектора, в рамках которой он привлек свыше 200 миллиардов тенге. В настоящее время финансовое положение банка остается стабильным.

Судя по данным банковской статистики, имеющейся на сайтах Национального банка и АФР, «Тенгри банк» был не единственным «кандидатом на вылет». Наряду с ним аномально высокий уровень проблемных активов на балансах и проблемы с выполнением пруденциальных нормативов имеются еще у некоторых игроков банковского рынка. И, как показывает опыт, судьба этих банков также будет зависеть преимущественно от заинтересованности их акционеров в дальнейшем ведении бизнеса в казахстанском банковском секторе.